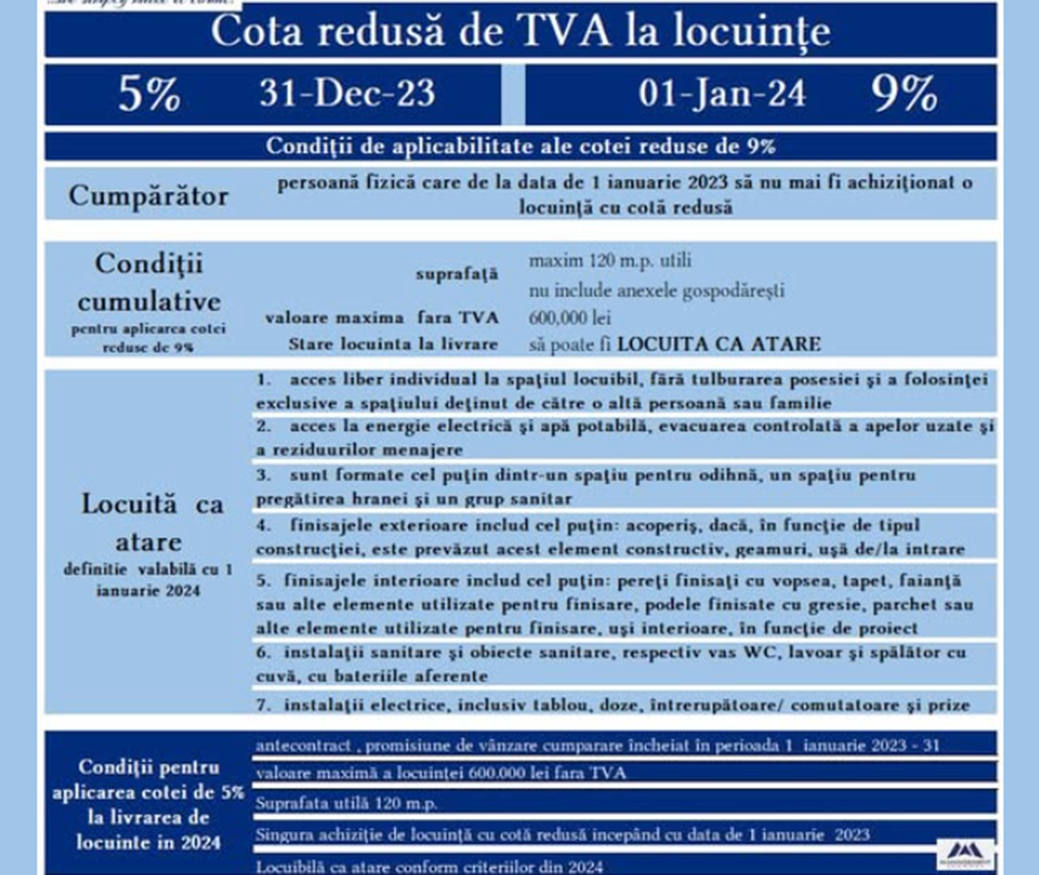

Una din modificările fiscale care intră în vigoare cu 1 ianuarie 2024, cu implicații majore în economie, este creșterea cotei reduse de TVA pentru livrarea de locuințe către persoane fizice de la 5% la 9%.

Cota redusă de 9% TVA poate fi aplicată dacă sunt îndeplinite, obligatoriu, următoarele condiții:

- Suprafața utilă de 120 m.p., exclusiv anexele gospodărești;

- Valoarea locuinței, inclusiv a terenului pe care este construită, nu depășește 600.000 lei fără TVA;

- Cumpărătorul să nu mai fi achiziționat o locuință cu cotă redusă de TVA începând cu 1 ianuarie 2023;

- Locuința să poată fi „locuită ca atare” la momentul vânzării.

O altă schimbare semnificativă este redefinirea noțiunii de locuință „care poate fi locuită ca atare”, condiție obligatorie pentru aplicarea cotei reduse de taxă. Prin această nouă noțiune, la care se raportează calitatea unei locuințe de a putea fi locuită la momentul transferului de proprietate, se introduc câteva criterii de evaluare de natură tehnică. Dacă până la 31 decembrie 2023, o locuință putea fi livrată cu cota redusă de TVA atâta vreme cât:

- avea acces liber individual;

- avea acces la energie electrică, apă și evacuarea controlată a apelor uzate;

- era formată din cel puțin un spațiu de odihnă, spațiul pentru pregătirea hranei și un grup sanitar,

…nu existau condiții impuse în ceea ce privește alte aspecte legate de construcție, dotările existente și gradul de finisare la data vânzării.

Începând cu 1 ianuarie 2024, pe lângă cele trei criterii de evaluare a unei locuințe, pentru a stabili dacă cota de TVA este 19% sau 9%, se introduc încă patru aspecte tehnice obligatorii care conferă locuinței calitatea de a „putea fi locuită ca atare”:

- Finisajele exterioare includ cel puțin: acoperiș (dacă, în funcție de tipul construcției, este prevăzut acest element constructiv), geamuri, ușă de/la intrare;

- Finisajele interioare includ cel puțin: pereți finisați cu vopsea, tapet, faianță sau alte elemente utilizate pentru finisare; podele finisate cu gresie, parchet sau alte elemente utilizate pentru finisare; uși interioare, în funcție de proiect;

- Instalații sanitare și obiecte sanitare, respectiv vas WC, lavoar și spălător cu cuvă, cu bateriile aferente;

- Instalații electrice, inclusiv tablou, doze, întrerupătoare/comutatoare și prize.

Foarte important de reținut: pentru promisiunile de vânzare-cumpărare încheiate în perioada 1 ianuarie 2023 – 31 decembrie 2023, se va aplica cota de TVA de 5% doar dacă vânzarea locuinței va avea loc până la 31 decembrie 2024. Dacă, din diverse motive, livrarea nu va avea loc în 2024, ci în anii următori, cota aplicabilă va fi 9%.

Cam atât, tehnic, legat de imobiliare. Separat, voi face o analiză privind implicațiile acestei majorări ✔️ de TVA, precum și a aspectelor sensibile.

Temei legal:

– Legea 227/2015 privind Codul Fiscal

– Legea 296/2023 privind unele măsuri fiscal-bugetare pentru asigurarea sustenabilității financiare a României pe termen lung