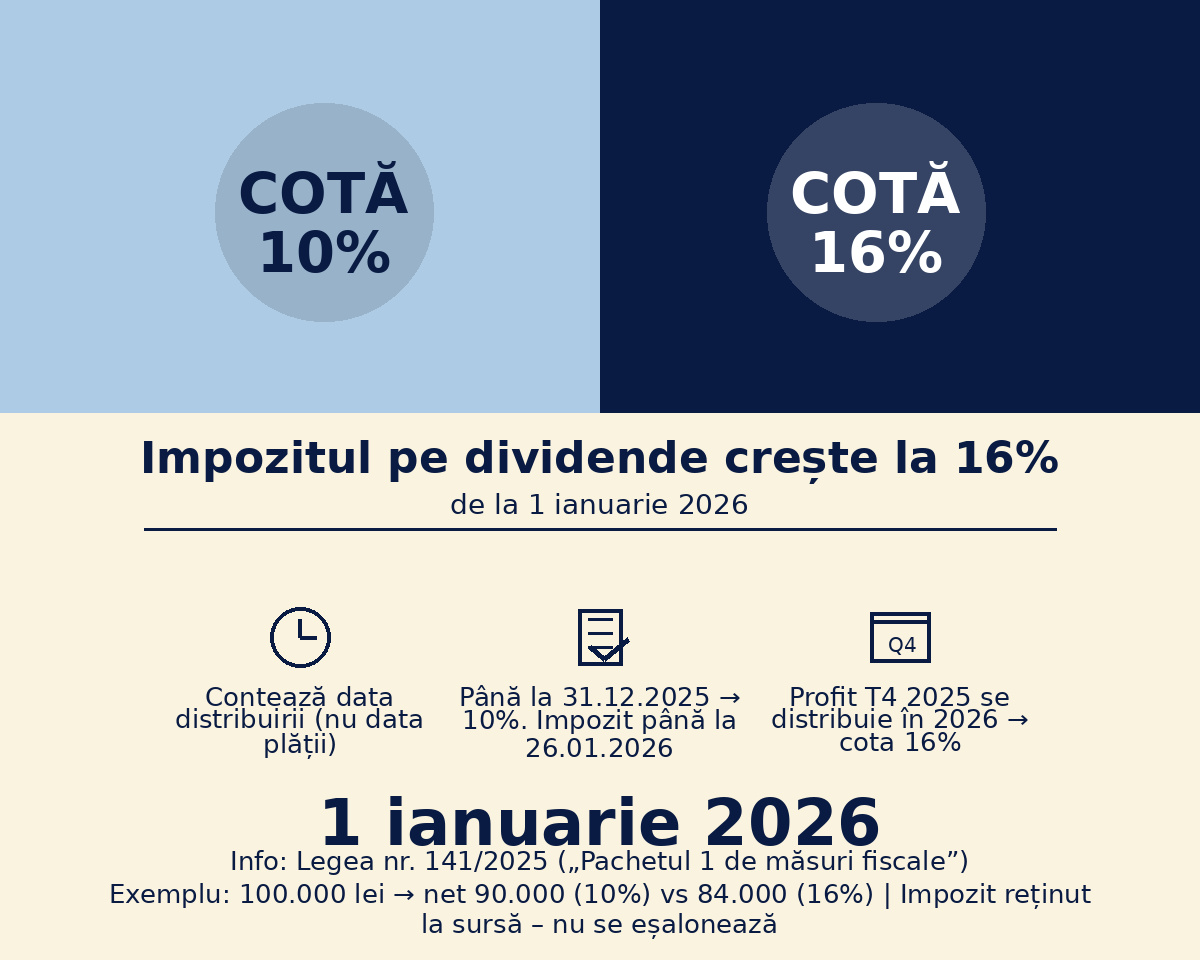

Începând cu 1 ianuarie 2026, cota de impozit pe dividende crește de la 10% la 16%, potrivit Legii nr. 141/2025 („Pachetul 1 de măsuri fiscale”).

Regula esențială de reținut este că noua cotă se aplică dividendelor repartizate de la 1 ianuarie 2026 încolo.

Pentru dividendele repartizate până la 31 decembrie 2025 rămâne valabilă cota de 10%, chiar dacă plata efectivă către asociați se va face ulterior.

Legea instituie și un regim tranzitoriu pentru dividendele acordate pe baza situațiilor financiare interimare întocmite în cursul anului 2025 : pentru aceste distribuiri se menține cota de 10%, fără recalculare ulterioară după regularizarea la finele anului.

Practic, data distribuirii stabilește cota, nu data plății către asociați.

Termenele de declarare și plată rămân neschimbate: impozitul pe dividende, fiind un impozit cu reținere la sursă, se declară și se plătește de societate până la data de 25 a lunii următoare celei în care se face plata dividendelor.

În plus, dacă dividendele au fost distribuite în 2025, dar neplătite până la sfârșitul anului, impozitul aferent se plătește până la 25 ianuarie a anului următor (în 2026, termenul cade pe 26 ianuarie deoarece 25 ianuarie este duminică).

Un alt punct critic privește profitul trimestrului IV 2025.

Dividendele interimare, adică dividende din profitul anului2025, se pot acorda trimestrial pe baza situațiilor financiare interimare;

În practică, interimarele se întocmesc pentru T1, T2 și T3, iar profitul din T4 se regularizează prin situațiile financiare anuale.

Asta înseamnă că distribuirea profitului din T4 2025 se face abia în 2026, deci intră sub cota de 16%.

Pentru a ilustra impactul, luați un exemplu simplu: la o sumă brută de 100.000 lei, dacă distribuirea:

![]() are loc până la 31.12.2025, impozitul este 10.000 lei, iar netul la asociat este 90.000 lei.

are loc până la 31.12.2025, impozitul este 10.000 lei, iar netul la asociat este 90.000 lei.

![]() se face începând cu 01.01.2026, impozitul urcă la 16.000 lei, iar netul scade la 84.000 lei.

se face începând cu 01.01.2026, impozitul urcă la 16.000 lei, iar netul scade la 84.000 lei.

Diferența netă: 6.000 lei la fiecare 100.000 lei distribuiți.

Decizia de distribuire merită analizată în ansamblu din perspectiva:

![]() disponibilului de numerar pe final de an

disponibilului de numerar pe final de an

![]() efectul asupra capitalurilor proprii

efectul asupra capitalurilor proprii

Păstrarea sau anularea reducerilor la impozitul pe profit este un aspect important de luat în calcul (de tipul facilității pentru menținerea/creșterea capitalurilor proprii, aplicabilă potrivit OUG 153/2020, care poate duce – în funcție de îndeplinirea condițiilor – la scăderi cumulate de până la 15% din impozitul pe profit).

O distribuire a profitului nerepartizat și a profitului din anul curent de la capitaluri la datorii impactează indicatorii din situațiile financiare și pot reduce semnificativ eligibilitatea pentru credite bancare sau chiar refinanțarea sau prelungirea facilităților de credit.

O planificare financiar-fiscală făcută corect poate schimba sensul deciziei pentru 2025 vs. 2026.

Este important de reținut un aspect procedural: impozitul pe dividende nu este eligibil la eșalonare (este impozit reținut la sursă), fiind exclus din sfera înlesnirilor la plată în procedura simplificată; practic, sumele datorate trebuie achitate la scadență, conform regulilor de mai sus.

În ultimii ani, impozitul pe dividende a fost majorat succesiv, de la 5% la 8% apoi la 10% și acum la 16%.

Cu speranța fiscală că am atins maximul posibil de impozitare al acestui venit să luăm decizii înțelepte pentru anul care urmează.

Temei legal principal: Legea nr. 141/2025, publicată în Monitorul Oficial la 25 iulie 2025 – majorarea cotei la 16% pentru dividende distribuite de la 1 ianuarie 2026; menținerea 10% pentru distribuiri efectuate în 2025, inclusiv pe baza situațiilor interimare întocmite în 2025

Acest material are caracter informativ și nu substituie consultanța personalizată. Ultima actualizare: 31 octombrie 2025.